【儿童保险配置清单】儿童保险买哪种最好?医疗险和意外险该怎么选择?

在跟癌症患儿家庭交流的过程中,我们发现菠萝博士曾多次提到的“经济毒性”是横亘在许多家长面前的大山:他们不仅要为孩子的病情牵肠挂肚,还需要面对巨大的经济压力,许多家庭为此负债累累。我们也在不停思索,为孩子配置保障型保险可能是最好的解决办法。为此,我们邀请了专业从事保险行业的志愿者撰写了这篇文章,希望能给家长们提供一个为孩子配置保险的正确思路。

儿童的风险特征

少年儿童这个群体不同于成年人,他们具有身体器官和免疫系统尚未发育完全、天性活泼好动、身体控制能力和应变能力还有待加强等特点,因此孩子可能面临的风险具有如下特征:

1.严重疾病发病概率低,但影响久远,花费高

中国红十字基金会发布的《中国儿童大病救助与慈善组织参与现状报告》中对儿童严重疾病的发病率、治疗费用、治愈率及预后进行了详细的统计。剔除其中商业保险公司免责的疾病后,整理形成下图:

可见,儿童严重疾病发病概率虽低,但治疗费用通常远高于一般工薪家庭的承受能力,并且对孩子未来的生活质量影响极大,部分疾病甚至需要终身服药和治疗。

2.意外伤害造成的危害大

意外伤害是一个重要的全球性公共卫生问题,在各国都是引起儿童死亡、伤残和疾病的一个重要原因。

我国儿童意外伤害发生率为10%左右,其中大约4%的儿童致残,1%的儿童死亡。意外伤害已成为我国 0~19 岁青少年及儿童死亡的头号“杀手”,占所有死亡的40%~50%,溺水、道路交通伤害和跌倒/坠落是前三位伤害死因。

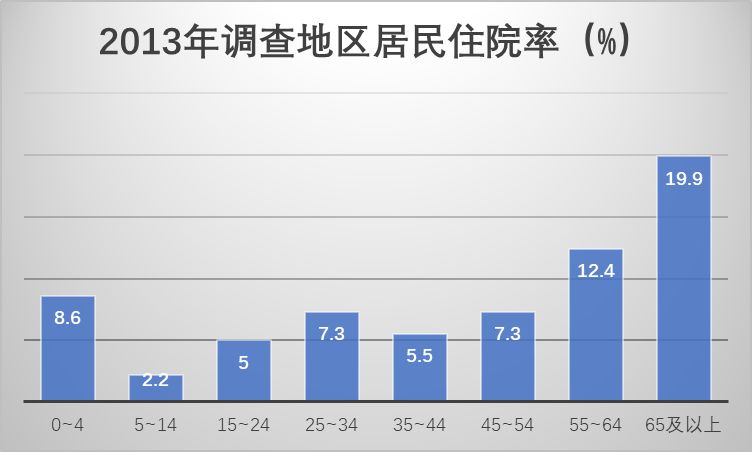

3.幼童住院概率高

通过对《中国卫生健康统计年鉴2018》中的调查数据进行整理分析,我们可以看到0~4岁婴幼儿住院的概率远高于其他中青年人群。

门诊次均花费大多两三百元,住院次均费用全国范围不足万元,但地区差异明显。以北京为例,次均住院医疗费达到两万元,数额不算大,但对于普通工薪家庭也是一笔不算小的开销。

4.大额支出时医保作用不大

我国设立社会医疗保险制度的本意是提供给居民基本的医疗保障,保障范围虽广,但保障的力度不足以支撑居民患重大疾病时家庭的大额医疗开支。

有研究表明:对于2万以下的医疗支出,社会医疗保险能够显著地降低少儿家庭的自付比例;对于2万以上的重大医疗支出,社会医疗保险并没有起到显著的降低作用。

基于以上内容,我们可以得到如下结论:

- 对于儿童,严重疾病所导致的巨大就医开支和预后费用,以及意外伤害致残是需要重点保障的风险;

- 对于0~4岁幼童,还需兼顾普通疾病住院可能造成的经济损失。

儿童应该配置哪些保险

在面对市场里多如牛毛的保险产品时,家长大多时候无从下手。

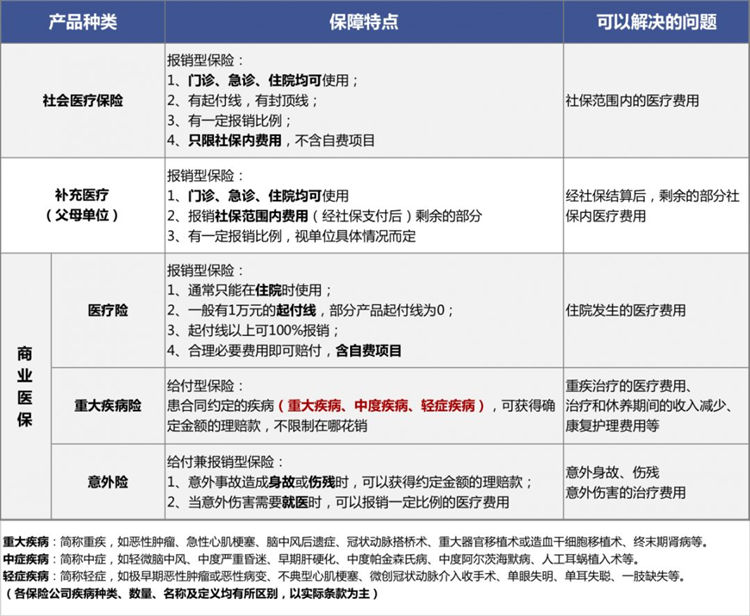

我们先来大概了解一下儿童保险通常会涉及的产品种类及其特点。(如下表)

补充医疗是属于一种单位福利,不一定都能涵盖子女的医疗费用,具体事宜可向单位人资部门咨询。

在此,请家长们务必牢牢记住保险配置的一个原则:好的保障=保障全面+保额充足

因此建议在为孩子配置保险时候,务必要做好如下组合:社保(补充医疗) + 重疾险 + 医疗险 + 意外险

1、感冒发烧等小毛病去看门诊时,用社保+父母单位的补充医疗承担一部分;

2、若病情严重需要住院治疗,则社保结算后剩余的自付金额在扣除免赔额后,可由医疗险进行报销;

3、若是所患疾病符合重疾险合同约定的轻症/中症/重疾的定义,比如确诊恶性肿瘤,还可以得到约定数目的理赔款(与医疗险报销并不冲突);

4、遭受意外伤害后,发生的就医费用可由意外险报销,若是花费较大需住院治疗,可以由意外险+医疗险共同报销;

5、因意外导致残疾,可以根据伤残等级,获得一定比例的理赔款。

通过这样的组合,可以在风险不幸来临时为孩子提供相对周全的保障,不至于让家庭经济陷入窘迫的境地之中。

医疗险的选择要点

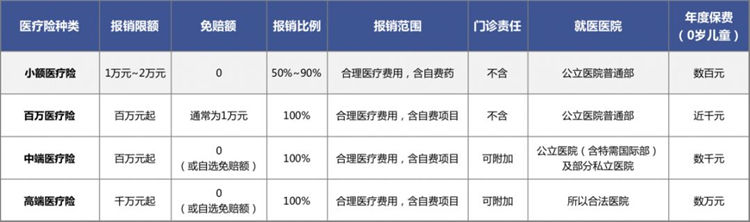

1.市场上医疗险的主要形态

2.就医习惯的影响

由上面医疗险分类可以看出:个人就医习惯对医疗险的选择有非常大的影响:

- 平时主要去公立医院普通部的,主要购买小额医疗险和百万医疗险;

- 经常去特需部或者国际部的,可考虑中端医疗;

- 经常去高端私立医院的,建议考虑高端医疗。

3.免赔额

我们在前面提到:0~4岁婴幼儿住院的概率远高于其他中青年人群,因此应该尽量选择没有免赔额或免赔额不高的医疗险,如小额医疗险+百万医疗,或0免赔的中端医疗都可。

对于5岁以上未成年儿童,住院概率大大下降,因此这个阶段主要考虑用比较低的保费去覆盖可能的大额医疗开支,所以免赔额高一些也无妨,百万医疗即可基本满足需求。

4.续保问题

医疗险的保证续保有两个含义:

- 停售也可以一直续保下去;

- 一直按照购买时候的费率表续保。

到目前为止,还没有可以终身保证续保的医疗险。因此为孩子购买医疗险时,家长们不用过于在意续保问题,尽量选择保障符合需求的产品即可。

意外险的选择要点

1.意外伤残赔付的重要性

因银保监会对未成年人身故理赔总金额有限制(0~9周岁不超过20万元,10~17周岁不超过50万元)。所以儿童购买意外险的最大作用,是在意外伤害导致伤残发生的时候,可以意外伤害保险金额的一定比例获得伤残保险金赔付。

需要注意的一点是,因为银保监会对未成年人身故理赔总金额的限制,很多公司对于未成年人购买意外险的保额是有限制的。因此在一家保险公司购买意外险,建议按照身故金限额购买。如果比较看重伤残责任,可以多家购买,同时仔细查看投保须知、保单及条款,注意合规购买。

2.自费药是否涵盖

目前大部分意外险的意外医疗责任保障范围都是社保内用药,只有小部分产品可以报销自费药,家长在购买时一定要注意辨别。

父母之爱子,为之计深远。家长在孩子就医的问题上,通常是特别大方的:烫伤,选尽量不留疤的药膏;破皮缝针,用美容线;猫抓狗咬需要打疫苗,能用进口就不用国产……孩子未来的路很长,家长不愿意因为费用问题给孩子留下终身的遗憾。所以,意外医疗可以报销自费药显得特别重要。

是否可以涵盖自费药,可以查看合同条款中关于合理医疗费用的解释,若有类似下图中的描述,则不涵盖自费项目。

部分公司的意外险是概述性条款,则可查看保单页面的保障责任和特别约定,有类似下图中的描述,则可报销自费用药。

重疾险的选择要点

重疾险全称为重大疾病保险,即只要被保险人罹患符合保险条款定义的疾病,即可按照条款约定获得保险公司的理赔款,这笔款项不限定用途,可自由支配,与是否发生治疗费用没有关系。

1.保额充足

建议家长将孩子保额尽力做得充足,尽量做到百万保额起。

许多家长一开始是不理解的:做那么高保额有意义吗?

其实家长可以问自己这么几个问题:

1、假如一个孩子生了大病,从求医治疗、恢复、休养到完全治愈这段时间,父母一方甚至双方还可以正常工作么?

2、如果不在一二线城市生活,是否可能会上一线城市的大医院寻求更先进的治疗?长期异地生活是否需要额外的生活支出?

3、孩子都是父母的心头肉,尤其是在他承受病痛的特殊时期,父母忍心在物质上对孩子有任何亏欠么?孩子喜欢的玩具要买么?是不是会换着花样给孩子补充营养?

4、也许孩子病愈后无法承受与正常人一样的学习和工作强度,家长是不是需要替孩子的未来生活提前做一些经济上的规划?

若没有足够的现金储备,举步维艰!

2.终身不够定期凑

许多家长就有疑问了:如果想做那么高的保额,保费不便宜吧?

孩子的重疾险,其实没有想象中那么贵!大部分家庭都可以承担得起。

根据保障期限长短,重疾险可分为三种形态:终身重疾险、定期重疾险和一年期重疾险。

终身重疾险:顾名思义,就是保障终身(即至身故为止)的重大疾病保险。目前市面上出售的重疾险大多是这种产品。对于儿童而言,终身重疾险的意义在于用相对低的保费锁定终身的保障,避免在成长过程中出现健康状况改变而导致无法再购买保险的困境。(以0岁男孩为例,50万保额,20年缴费,保费区间通常在3000~9000元之间)

定期重疾险:只保障一段期限(5年、10年、20年、30年之类)的重疾保险。相对终身险,定期险的费率要低很多。(同样以0岁男孩为例,50万保额,保障至30岁,20年缴费,保费区间通常在500~800元之间)

一年期重疾险:由于一年期重疾险的续保不确定因素太多,除非经济特别困难或者作为已购保险的保额补充,不建议列入考虑范围,因此在此不做讨论。

保额充足的前提下,家长们可以根据家庭情况自主选择产品配置:

最周全的当然是购买足额的终身重疾险,并且额外加上一份定期重疾险;

预算不太多的家庭,可以购买部分终身重疾险,再用定期重疾险把保额补充得高一些;

特别困难的家庭,可以暂时只花千元左右购买足额的定期重疾险,待后续经济宽裕或者孩子独立后再行补充。

3.终身重疾险尽量可多次赔付

目前市面上的终身重疾险主要有以下几种形态:

重疾单次赔付,轻症/中症多次赔付;

重疾分组多次赔付,轻症/中症多次赔付;

重疾不分组多次赔付,轻症/中症多次赔付。

建议家长在为孩子考虑终身重疾险时,尽量选择重疾多次赔付的重疾险。原因如下:

1、 孩子患重病之后几乎不能再购买任何健康险了。治愈以后长长的人生路,孩子还可能面临疾病复发、其他严重疾病的威胁,如果购买的是多次赔付的重疾,至少还有一部分保障;

2、医疗技术在不断发展中,一些过去看上去很严重无法治愈的疾病,现在已经被攻克,未来这样的情况也会越来越多。比如菠萝博士就经常提到:“很多癌症早就不等同于绝症,延长生命甚至治愈都完全可能”。因此,人一辈子患重大疾病并存活下来的概率会越来越高。多次赔付的重要性也就愈发体现出来了。

4.重疾数量适中即可

很多家长在选择重疾产品的时候下意识地认为疾病数量越多越好,实际上这是一个误区。

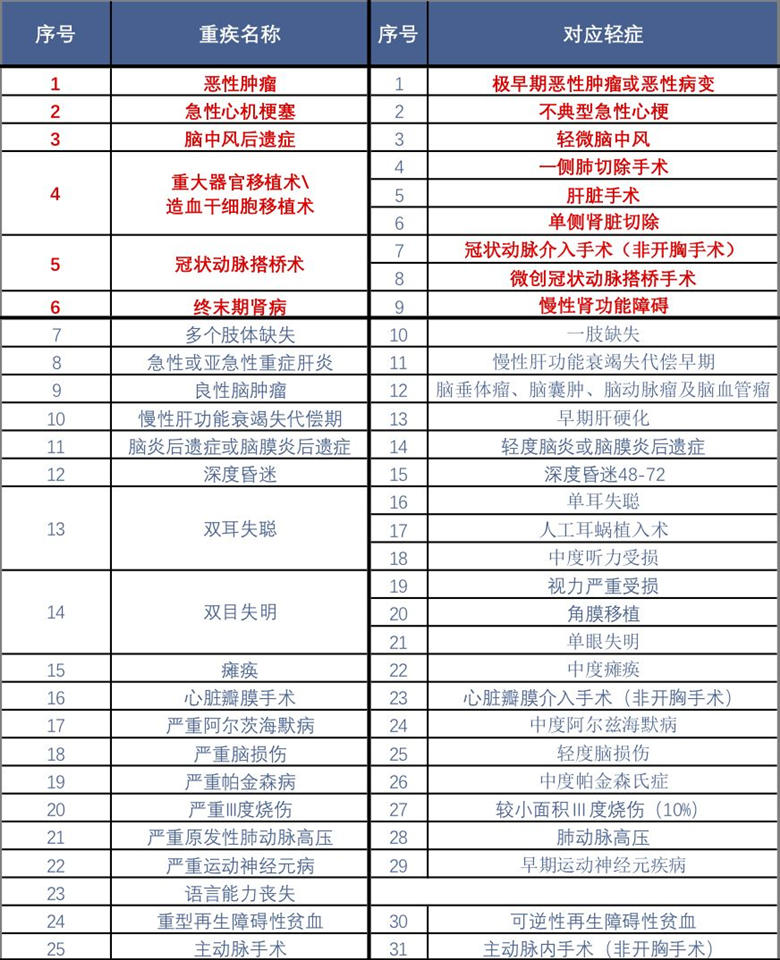

中国保险行业协会与中国医师协会共同制定并颁布实施的《重大疾病保险的疾病定义使用规范》中明确规定:“保险公司将产品定名为重大疾病保险,且保险期间主要为成年人(十八周岁以上)阶段的,该产品保障的疾病范围应当包括本规范内的恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期);除此六种疾病外,对于本规范疾病范围以内的其它疾病种类,保险公司可以选择使用;同时,上述疾病应当使用本规范的疾病名称和疾病定义。”

也就是说,目前所有终身重疾险的前25种重大疾病名称和定义是一样的(虽然规范中说后19种可以使用,但目前绝大部分公司产品都完整地涵盖了这25种重疾)。根据行业统计数据,前6种重大疾病理赔比例已经超过80%,25种重疾则基本覆盖了绝大多数人群的重大疾病。因此可以说:一般保险产品如果覆盖了25种重大疾病就已经足矣。

5.重疾分组很重要

对于多次赔付重疾险而言,一种形态是不分组多次赔付(患重疾后,此疾病责任终止,其余疾病保障继续有效),还有一种形态是分组多次赔付(将重疾分为若干组,患重疾后该组的所有重疾责任终止,其他组别保障继续有效)。

重疾分组的合理与否对多次重疾能够获得理赔的概率有很大影响。以某重疾险部分疾病分组为例:

红色部分:重疾险必须包含的六种高发重疾;橙色部分:规范规定的其余19种重大疾病

该重疾险将重疾分为六组,六种高发重疾均匀地分布在四组中,规范规定的其余19种重大疾病也分布合理,同时还兼顾了部分儿童重疾。其中最有特点的是将恶性肿瘤单独分了一组,考虑到恶性肿瘤理赔在所有理赔案件占了非常高的比例(男性约60%,女性甚至高达80%),将恶性肿瘤单分一组,实际是更好地保护了其他重疾不失效。

因此,我们可以得到不同分组方式下多次赔付可能性大小的排列:

不分组>恶性肿瘤单分一组>高发重疾均匀分布在多个组别>高发重疾集中于一到两个组别

同等条件下,建议优先选择不分组或分组更友好的重疾险产品。

6.少儿重疾及高发轻症齐全

在25种重疾之外,其余疾病种类和定义是由各家保险公司自行确定的。

前面我们提到:前6种重大疾病理赔比例已经接近80%,25种重疾则基本覆盖了绝大多数人群的重大疾病。那么从常识上我们可以推论:这25种重疾所对应的早期/轻度状态的发生概率必然也很高。

因此:前25种(尤其是前6种)重疾所对应的轻症是否齐全,是评判一款重疾险是否合格的重要标准。

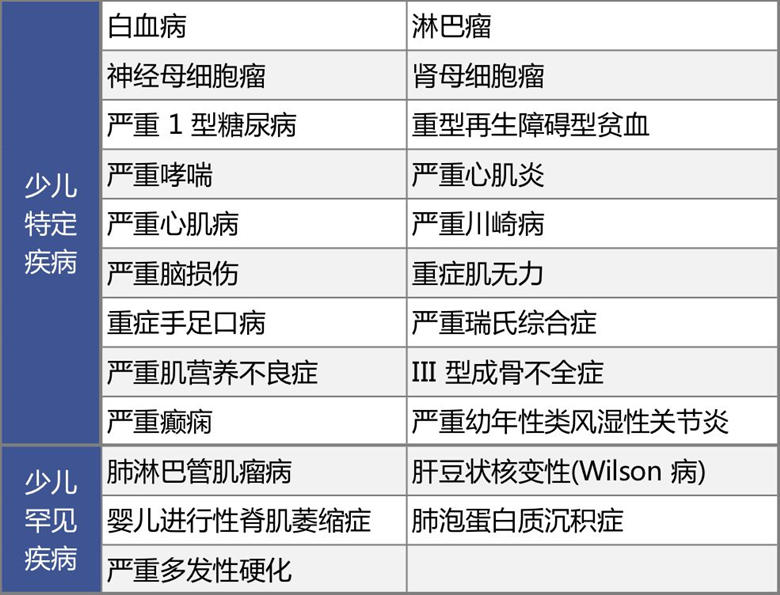

此外,有部分主打儿童重疾的产品还可对一些少儿高发的重疾进行额外赔付。下表就是目前认为相对高发的儿童特定重疾和罕见疾病。

7.其他保障责任

除了重疾、轻症/中症外,还有部分保障责任值得重视:

1、恶性肿瘤多次赔付:这个通常是以附加险的形式出现,间隔三年/五年后再次确诊恶性肿瘤可以再次理赔。对于这种保障责任,需重点关注间隔期限(间隔3年优于间隔5年)和确诊条件(新发/复发/转移/持续优于新发/完全缓解后的复发和转移);

2、被保险人豁免:大部分重疾产品都包括被保险人(即孩子)豁免功能,即患轻症/重疾获得理赔后,可以免交剩余的保费,同时保险合同继续有效;

3、投保人豁免:家长作为投保人,可以另外附加投保人豁免保险,这样当家长发生了合同约定的轻症/重疾/身故等情况,可以免交孩子保险合同的剩余保费,同时合同继续有效。(注意,豁免条件各公司略有不同,比如部分公司只有投保人的重疾/身故豁免。)

4、身故责任:因银保监会对未成年人身故理赔总金额有限制(0~9周岁不超过20万元,10~17周岁不超过50万元),因此绝大部分重疾险在条款中约定18岁前身故退还保费(1倍/2倍/3倍),18岁后才赔保额,这个家长们了解即可,不用过于在意;

5、此外还会有一些险种提供额外时间和限制的保障责任,如首N年确诊重疾可额外赔付一定比例保额等条款。这些保障责任很好,但因为有诸多限制条件,所以不建议家长因为这些保障责任而去选择这类产品。

误区

1.盲目购买分红型、返还型产品

返还型、分红型的产品卖点是有病看病、没病存钱,还能享受保险公司经营红利,迎合了大部分家长的心理需求,加之保费高,很多保险业务员愿意推荐该类产品。但羊毛出在羊身上,这类产品通常比普通产品的价格要高出很多。保险公司多出的保费投资收益部分大于可能支付的分红和返还保费,于是保险公司赚了钱,业务员多收了佣金,消费者还能拿回保费。

看似三方皆赢,实际最终还是由消费者买单,因为消费者实际上损失了 :①用有限保费获得尽量高的保额 ②差额保费拿去理财获得比返还保费更多收益的机会成本。

2.只给孩子购买保险或者保费比例超标

父母是孩子最好的保障。

由于风险的发生是具有不确定性的,通常建议家庭成员一起进行保障规划,避免出现短板。

此外,一起规划的好处在于可以将每个人的保费及家庭保费总额控制在合理的比例,不会出现孩子的保费占比太高、导致父母购买自身保险时有点吃力的情况。

3.优先购买年金险

很多家长为孩子购买保险的时候,第一反应就是要一份孩子的教育金。家长的心情可以理解,但坚决不推荐这样的购买顺序。

年金保险,特点是稳定安全,但只能是在家庭基础保障已经充足的前提下,利用其为家庭进行理财规划。

保险姓保,其重点在于雪中送炭。锦上添花的事,待家庭成员的基础保障都做好后再考虑不迟。

4.忽视健康告知

家长们在购买保险的时候,通常会把注意力放在产品的比较和选择上,往往会忽略特别重要的一点:健康告知。可以这么说,平时经常听到的拒赔,绝大部分是由于投保时候没有如实告知健康情况导致的。

投保时候,请务必认真仔细阅读健康告知项,根据孩子的情况如实地进行告知,并根据保险公司的要求提交相关病历和检查资料!原因很简单:没有如实告知的保险合同,就相当于为未来的理赔埋下一颗雷,不确定什么时候会爆。

最后,愿所有的孩子都健健康康,平安喜乐!